摘要:

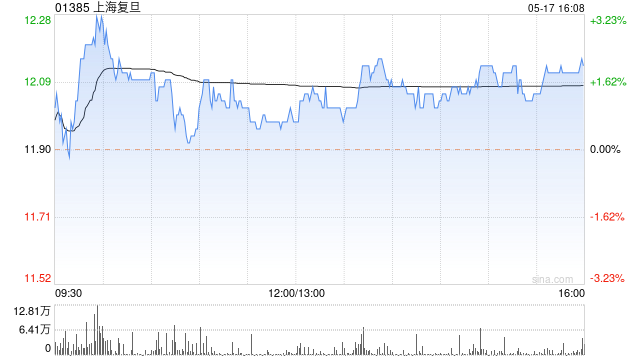

摩根士丹利发布研究报告称,上调上海复旦(01385)目标价10.2%,从11.8港元升至13港元,主要原因是2026年盈利预测调高,维持“与大市同步”评级。对该公司的基本假设...

摘要:

摩根士丹利发布研究报告称,上调上海复旦(01385)目标价10.2%,从11.8港元升至13港元,主要原因是2026年盈利预测调高,维持“与大市同步”评级。对该公司的基本假设...

摩根士丹利发布研究报告称,上调上海复旦(01385)目标价10.2%,从11.8港元升至13港元,主要原因是2026年盈利预测调高,维持“与大市同步”评级。对该公司的基本假设认为,FPGA将在2025年收入将占13%,经营利润率将在2024-2026年达到16%。

大摩表示,下调对上海复旦2024和2025年每股盈利预测14%和8%,主要原因是现场可编程门阵列(FPGA)配件及记忆体市场恢复缓慢,不过上调2026年每股盈利预测7%,主要受惠于1xnm FPGA器件可以在2026年有更多用户,公司正将CPU+FPGA+AI样品产品展现给客户。